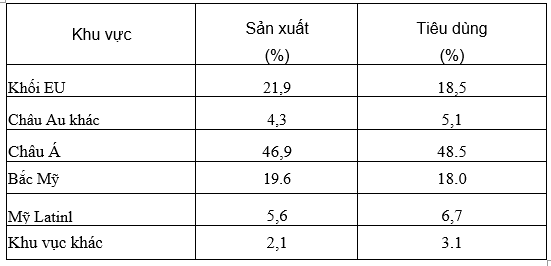

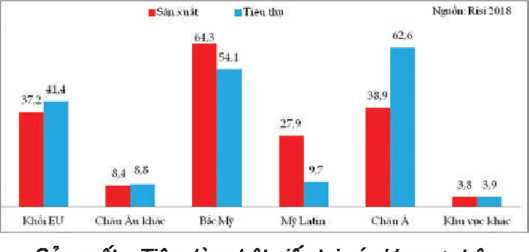

Sản xuất - tiêu dùng giấy chủ yếu tập trung ở các khu vực có quy mô kinh tế lớn, dân số đông như châu Âu, châu Á, Bắc Mỹ; trong đó khu vực châu Á đang là trọng tâm về sản xuất - tiêu dùng của thế giới hiện tại và tương lai còn đối với khu vực Bắc Mỹ và khối EU có xu hướng ổn định sản xuất trong tương lai.

Bột giấy được sản xuất chủ yếu ở khu vực Bắc Mỹ, Châu Âu, Mỹ Latin và có tính ổn định cao; trong khi đó khu vực Châu Á có nhu cầu tiêu dùng bột giấy nhiều nhất chiếm tỷ trọng 34,7% của thế giới, nhưng sản xuất chỉ đáp ứng được 62% nhu cầu của khu vực.

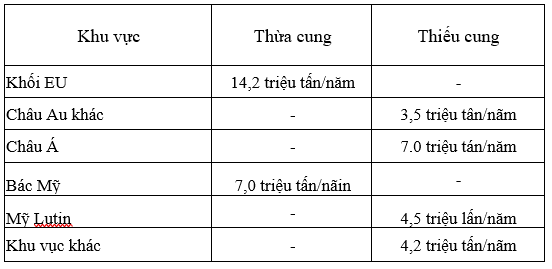

Bắc Mỹ và Mỹ Latin là hai khu vực xuất khẩu bột giấy của thế giới, Bắc Mỹ thừa cung 10,2 triệu tấn/năm, Mỹ Latin thừa cung 18,2 triệu tấn/nãm, Châu Á thiếu cung 23,7 triệu tấn/năm, khối EU thiếu cung 4,2 triệu tấn/năm, khu vực còn lại thiếu cung 0,5 triệu tấn/năm.

Bột giấy sử dụng trong sản xuất các loại giấy chiếm tỷ trọng 41%, sử dụng trong sản xuất giấy bao bì chiếm tỷ trọng 23%.

Bột tái chế sử dụng trong sản xuất các loại giấy chiếm tỷ trọng 59%, sử dụng trong sản xuất giấy bao bì chiếm tỷ trọng 77%.

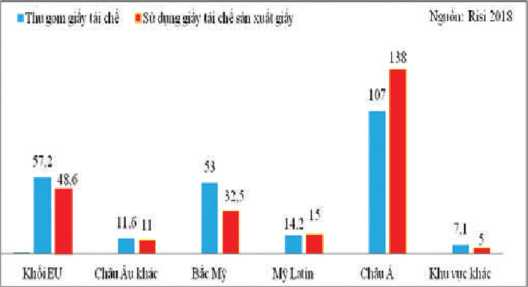

Giấy tái chể (giấy thu hồi) là nguyên liệu đóng vai trò rất quan trọng trong ngành công nghiệp giấy của các nước phát triển nhờ tỷ lệ thu gom nội địa cao. Tỷ lệ thu gom tại Bắc Mỹ đạt tỷ lệ 70%, khối EU đạt tỷ lệ 73%, Nhật Bản đạt tỷ lệ 81,3%; trong khi đó khu vực châu Á tỷ lệ thu gom chỉ đạt 52,5%, dưới cả mức trung bình của thế giới 59%.

Xuất khẩu giấy tái chế (giấy thu hồi) chủ yếu đến từ Bắc Mỹ, EU, Nhật Bản. Khối EU thùa cung giấy tái chế 8,6 triệu tấn/năm, Bắc Mỹ thừa cung 20,5 triệu tấn/năm; châu Á thiếu cung 31 triệu tấn/năm, Mỹ Latin thiếu cung 0,8 triệu tấn/năm.

Tăng trưởng sản xuất của ngành giấy nước ta chủ yếu đến từ giấy bao bì và giấy tissue, giấy in - viết; nhập khẩu chủ yếu là giấy bao bì tráng, giấy in - viết có tráng phủ, giấy photocopy cao cấp, các loại giấy đặc biệt; sản xuất bột giấy mới đáp ứng được 35% nhu cầu sử dụng; thu gom giấy thu hồi trong nước mới đạt 43%.

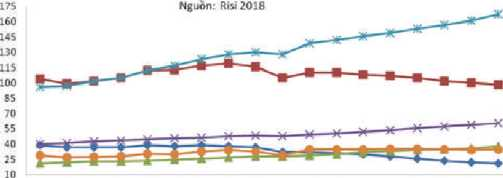

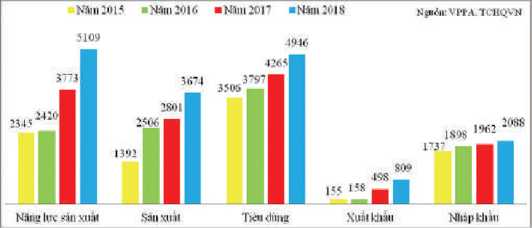

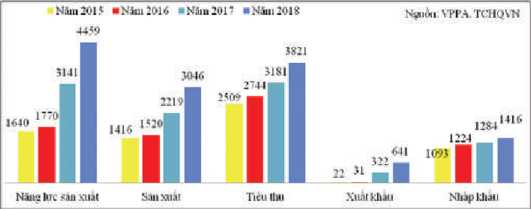

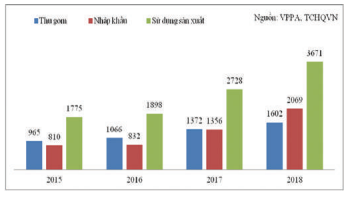

Quy mô ngành giấy Việt Nam giai đoạn 2015 - 2018 (nghìn tấn)

Trong giai đoạn 2015 đến 2018 ngành giấy Việt Nam tăng trưởng mạnh trên cả năm yếu tố trong đó năng lực sản xuất tăng trưởng 29%/năm, sản xuất tăng trưởng 23%/năm, tiêu dùng tăng trưởng 10%, xuất khẩu tăng trưởng 104%/năm, nhập khẩu tăng trưởng 5,2%/năm.

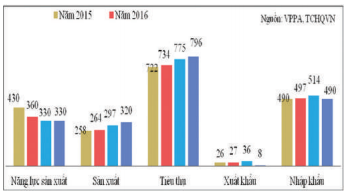

Cung - cầu giấy bao bì của Việt Nam giai đoạn năm 2015 - 2018 (nghìn tấn)

Sản xuất giấy bao bì trong nước chủ yếu là giấy lớp mặt (testliner) và giấy lớp sóng (medium) dùng để sản xuất thùng các tông sóng, đáp ứng được 84% nhu cầu nội địa. Nhập khẩu chiếm tỷ trọng 16% chủ yếu là giấy chất lượng cao; giấy bao bì tráng phủ trong nước sản xuất chỉ đáp ứng được 5% và chủ yếu là giấy cấp thấp, nhập khẩu chiếm tỷ trọng 95% trên tổng nhu cầu tiêu dùng.

Năng lực sản xuất giấy bao bì tăng trưởng trung bình 29%/năm, sản xuất tăng trưởng 23%/năm, tiêu dùng tăng trưởng 13%/năm, xuất khẩu tăng trưởng 703%/năm, nhập khẩu tăng trưởng 7%/năm.

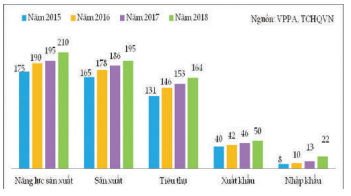

Cung - cầu giấy in, viết của Việt Nam giai đoạn năm 2015 - 2018 (nghìn tấn)

Sản xuất trong nước chủ yếu là giấy in, viết không tráng phủ (UWF) và mới chỉ đáp ứng được 55% nhu cầu, còn lại 45% là nhập khẩu (chủ yếu là giấy photocopy cao cấp); giấy in, viết có tráng phủ (CWF) chưa sản xuất được, trung bình hàng năm nhập khẩu 260.000 tấn/năm, tuy nhiên nhập khẩu đang có dấu hiệu giảm.

Cung - cầu giấy tissue của Việt Nam đến năm 2018 (nghìn tấn)

Năng lực sản xuất giấy in - viết giảm 6%/năm, sản xuất tăng trưởng 6%/năm nhưng hiện đã đạt tới hạn về sản xuất, xuất khẩu giảm 17%/năm, nhập khẩu tăng trưởng 0%/năm.

Sản xuất giấy tissue đã đáp ứng được nhu cầu trong nước về giấy vệ sinh, giấy khăn ăn, khăn lau mặt và tham gia vào thị trường xuất khẩu tương đối mạnh, năm 2018 xuất khẩu đạt 50.000 tấn, tuy nhiên lượng nhập khẩu vẫn gia tăng mạnh về Việt Nam, năm 2018 đạt 22.000 tấn (chưa tính các thành phẩm nhập khẩu).

Năng lực sản xuất giấy tissue tăng trưởng 5%/năm, sản xuất tăng trưởng 5%, tiêu dùng tăng trưởng 6%, nhập khẩu tăng trưởng 5%/năm.

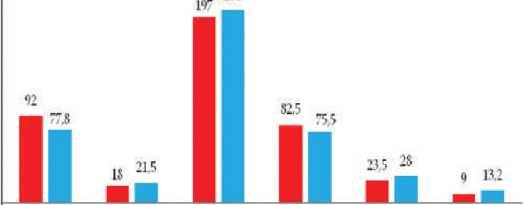

Cung - cầu bột giấy của Việt Nam đến năm 2018 (nghìn tấn)

Sản xuất bột giấy đáp ứng được 35% nhu cầu trong nước chủ yếu là bột hóa tẩy trắng từ gỗ cứng và lượng bột giấy này chủ yếu sử dụng nội bộ cho sản xuất giấy của doanh nghiệp, nhập khẩu bột giấy chiếm tỷ trọng đến 65%. Năng lực sản xuất bột giấy trong nước không tăng, sản xuất tăng trưởng 5,4%/năm, tiêu dùng tăng trưởng 4,6%/năm, nhập khẩu tăng trưởng 4,2%/năm. Nguồn cung bột giấy nhập khẩu cho thị trường Việt Nam chủ yếu đến từ Bắc Mỹ và Mỹ Latin.

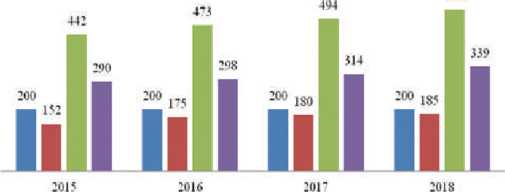

Thu gom và sử dụng giấy thu hồi để sản xuất giấy của Việt Nam (nghìn tấn)

Giấy thu hồi có vai trò rất quan trọng là nguyên liệu không thể thay thế trong sản xuất giấy của Việt Nam. Tỷ lệ sử dụng giấy thu hồi làm nguyên liệu sản xuất giấy các loại đạt tỷ lệ đến 87%, sử dụng trong sản xuất giấy bao bì đạt tỷ lệ đến 98%.

Hoạt động thu gom giấy thu hồi đã phát triển mạnh và đạt đuợc tỷ lệ 43%. Tuy nhiên tăng trưởng mạnh về sản xuất trong hai năm gần đây, đặc biệt là giấy bao bì dẫn đến tỷ lệ thu gom trong nước không theo kịp. Kết hợp với đó là hoạt động thu gom mang tính tự phát, manh mún, lạc hậu nên chưa mang lại hiệu quả cao.

Cung - cầu về giấy thị trường Việt Nam

Giấy bao bì tăng trưởng mạnh đặc biệt về lượng sản xuất giúp tăng trưởng nhanh về xuất khẩu; sản xuất bột giấy hóa tăng trưởng tốt; nhu cầu nguyên liệu giấy thu hồi để sản xuất giấy liên tục tăng cao.

Giấy in, giấy viết: Sản xuất không tăng trưởng mà còn có xu hướng giảm chủ yếu đến từ một số năng lực lạc hậu, tiêu dùng tăng trưởng khoảng 4%/năm chủ yểu đến từ giấy photocopy và dự kiến đến năm 2025 đạt 1,0 triệu tấn.

Giấy bao bì: Sản xuất tăng trưởng khoảng 35%/năm chủ yếu là giấy lớp mặt và giấy lớp sóng sản xuất thùng các tông và dự kiến đến năm 2025 đạt 10,56 triệu tấn, tiêu dùng tăng trưởng khoảng 15%.

Giấy tissue: Sản xuất tăng trưởng 7,4%/năm và dự kiến đến năm 2025 đạt 0,3 triệu tấn, tiêu dùng tăng trưởng khoảng 6,2%/năm và dự kiến đến năm 2025 đạt 0,26 triệu tấn.

Xu hướng cung - cầu bột giấy và giấy thu hồi thị trường Việt Nam đến năm 2025

Tăng trưởng bột giấy, đặc biệt tăng trưởng mạnh liên tục hàng năm nhu cầu giấy thu hồi cho sản xuất giấy.

Bột giấy hóa: Sản xuất tăng trưởng khoảng 28%/năm, tiêu dùng tăng trưởng khoảng 6%/năm.

Giấy thu hồi, nhu cầu sử dụng để sản xuất giấy tăng khoảng 35%/năm, dự kiến đến năm 2025 nhu cầu sử dụng lên đến 13,2 triệu tấn (năm 2018 đang sử dụng 3,7 triệu tấn).

Cơ hội cho ngành giấy Việt Nam

Theo đánh giá, xuất khẩu bột giấy hóa, giấy bao bì vào thị trường Trung Quốc; nhu cầu tiêu dùng trong nước tăng trưởng cao trong những năm tới.

Theo đó, tiêu dùng bột giấy của Trung Quốc khoảng 32 triệu tấn/năm, sản xuất trong nước chỉ đáp ứng được 33% nhu cầu. Xuất khẩu giấy bao bì vào thị trường Trung Quốc, dự kiến trong khoảng thời gian năm 2020 - 2021 giấy bao bì khoảng 8 triệu tấn/năm, do chính sách về nhập khẩu phế liệu giấy.

Còn trong nước, hiện nay tiêu thụ giấy bình quân của người dân còn rất thấp, mới đạt 50,7kg/người/năm so với mức tiêu thụ bình quân của thế giới là 70kg/người/năm, Thái Lan 76 kg/người/năm, Mỹ và EU 200 - 250 kg/người/năm. Có thể nói, thị trường giấy trong nước còn nhiều khoảng trống, đặc biệt là phân khúc sản phẩm giấy bao bì cao cấp (tráng phủ).

Nguồn dăm gỗ sản xuất bột giấy dồi dào, năm 2018 xuất khẩu khoảng 12 triệu tấn. Giao thông thuận lợi cho xuất khẩu, đặc biệt là sang thị trường Trung Quốc. Chi phí nhân công, mặt bằng còn thấp.

Thách thức/khó khăn cho ngành công nghiệp giấy Việt Nam

Ngành giấy hiện nay có rất nhiều thách thức, khó khăn. Đối với nguồn nguyên liệu, nguy cơ thiếu hụt lớn, đặc biệt là giấy thu hồi do đầu tư FDI tăng nhanh hiện đang chiếm tỷ trọng khoảng 50% và dự kiến trên 70% vào năm 2025.

Sức cạnh tranh kém so với ngay các nước trong khu vục do quy mô nhỏ, thiết bị công nghệ lạc hậu. Áp lực yêu cầu của khách hàng về sản phẩm có chất lượng hơn, công tác nghiên cứu thị trường và sản phẩm còn yếu.

Không được bảo hộ, do hầu hết thuế nhập khẩu các loại giấy là 0% (trong khi Trung Quốc hiện vẫn duy trì thuế xuất nhập khẩu 7% với hầu hết các loại giấy).

Nguy cơ thiếu hụt nguồn nguyên liệu, lệ thuộc vào nhập khẩu, nhưng việc nhập khẩu lại có nhiều khó khăn, phức tạp. Thị trường nguyên liệu giấy thu hồi lệ thuộc nhiều vào tình hình và chính sách của Trung Quốc.

Các dự án đầu tư tăng nhanh, chủ yếu là FDI, nhưng lại chỉ tập trung vào sản phẩm giấy bao bì phổ thông đã và sẽ tạo ra sự cạnh tranh rất khốc liệt. Thị trường Việt Nam sẽ là sân chơi chính cho các Công ty và tập đoàn lớn.

Ban biên tập

Bài đăng trên ấn phẩm Công nghiệp giấy số 2 năm 2019